Sjeføkonom i Sparebanken Møre, Inge Furre.

Sjeføkonom i Sparebanken Møre, Inge Furre.Norsk økonomi:

Langsiktige økonomiske utsikter er gode

De langsiktige økonomiske utsiktene for norsk økonomi er gode. Oppgangen i smittespredningen ute og hjemme medfører imidlertid en viss nedsiderisiko hva angår produksjonsutviklingen de nærmeste måneder.

Gode økonomiske utsikter

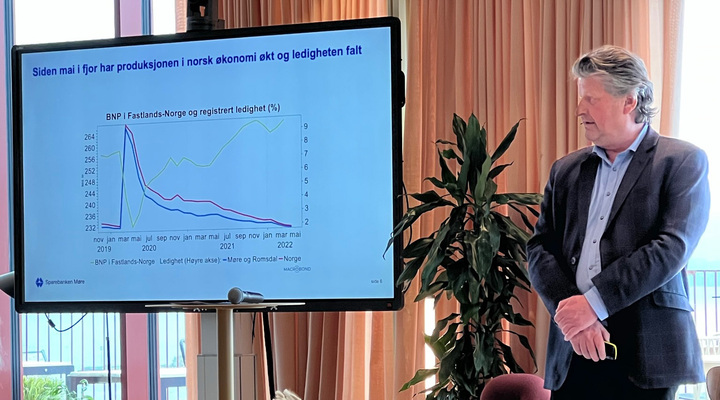

De økonomiske forventningene har steget kraftig både ute og hjemme siden våren 2020. Dette gjelder både for næringslivet og forbrukerne. For bedriftenes del skyldes de bedrede utsiktene at produksjon og etterspørsel i norsk økonomi har steget kraftig som følge av gjenåpningen av økonomien. Produksjonen av varer og tjenester i Fastlands-Norge ligger nå klart høyere enn før pandemien. Fastlands-Norge er definert som norsk økonomi utenom oljevirksomhet og utenriks sjøfart. Det må legges til at oppgangen i smittespredningen ute og hjemme, og dermed muligheten for mer inngripende smittevernstiltak også i Norge, medfører en viss nedsiderisiko hva angår produksjonsutviklingen i norsk og internasjonal økonomi de nærmeste måneder.

Kraftig fall i arbeidsledigheten

For husholdningenes del skyldes den positive stemningen blant annet at arbeidsledigheten har falt kraftig. Ved utgangen av oktober utgjorde antallet helt ledige ved arbeidskontorene i Møre og Romsdal 2,0 prosent av arbeidsstyrken ifølge NAV. Antallet helt ledige ligger nå omtrent på nivået før nedstengningen av norsk økonomi fant sted i mars 2020. Utover høsten i år har det vært en klar økning i antall utlyste stillinger særlig innenfor helse og omsorgssektoren, industri og serviceyrker. Dessuten har det vært utlyst mange stillinger innenfor butikk- og salgsarbeid. Flere bransjer melder om at de har utfordringer med å rekruttere arbeidskraft.

Ny renteøkning før årsskiftet

At utsiktene er blitt bedre indikeres også av det faktum at Norges Bank økte styringsrenten med 0,25 prosentpoeng til 0,25 prosent i forbindelse med rentebeslutningen 23. september. Norges Bank skrev i sin pressemelding at «Gjenåpningen av samfunnet har gitt en markert oppgang i norsk økonomi, og aktiviteten er nå høyere enn før koronapandemien. Arbeidsledigheten har falt videre, og kapasitetsutnyttingen synes å være nær et normalt nivå. Slik vi nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig bli satt videre opp i desember». Disse signalene ble gjentatt ved rentebeslutningen 4. november. Ifølge Norges Banks prognose for styringsrenten, den såkalte rentebanen, ligger det an til ytterligere tre renteøkninger i 2022. I prognosen er det forutsatt at det ikke innføres kraftige aktivitetsdempende smittevernstiltak.

Rekordhøye boligpriser

Bruktboligprisene i Norge har steget kraftig siden april i fjor. Den sterke prisveksten skyldes rekordlave renter og rommelig likviditet i husholdningssektoren som følge av redusert tjenesteforbruk. Gjenåpningen av økonomien har imidlertid ført til økt etterspørsel etter tjenester. Dette vil trolig gå på bekostning av boligetterspørselen. I tillegg ligger det altså an til ytterligere renteøkninger fremover. Det er derfor grunn til å tro at boligprisveksten vil bli mer avdempet. Prisutviklingen i oktober kan være en indikasjon på dette er i ferd med å skje. Da var det en prisoppgang på bare 0,2 prosent når det korrigeres for normale sesongvariasjoner. Målt over de siste 12 måneder var prisoppgangen på 7,0 prosent. Selv om prisveksten var svak fikk vi imidlertid altså igjen et nytt rekordnivå for de gjennomsnittlige boligprisene i Norge.

Rekordnoteringer i aksjemarkedet

I år er har det fortløpende blitt satt nye børsrekorder både ute og hjemme. Rekordlave renter, en normalisering av økonomiene og høyere oljepris er de viktigste faktorene bak oppgangen på Oslo Børs. Særlig har den positive børsutviklingen i USA hatt stor betydning. Det er imidlertid viktig å understreke at det er flere risikofaktorer knyttet til børsutviklingen fremover. For det første er vi ikke ferdige med pandemien hverken hos våre handelspartnere eller i Norge. For det andre har inflasjonen tatt seg kraftig opp i USA siden april. I oktober var kjerneinflasjonen, dvs. samlet prisvekst de siste 12 måneder utenom matvarer og energi, på 4,6 prosent. Den samlede konsumprisveksten var på 6,2 prosent. Dette er den høyeste prisveksten på 30 år.

Inflasjonen og prisvekst

Det er flere årsaker til at inflasjonen i USA har tatt seg opp. Høy etterspørsel i forbindelse med gjenåpningen av økonomien, problemer med å få tak i innsatsfaktorer og arbeidskraft samt høye energi- og råvarepriser er de viktigste. Også i Europa har prisveksten steget. Mest sannsynlig er den sterke prisveksten et midlertidig fenomen. Skulle inflasjonen likevel bite seg fast vil sentralbankene sette opp styringsrentene for å dempe inflasjonspresset. Dette, sammen med utviklingen i smittespredningen, er trolig den største risikofaktoren hva angår veksten i verdensøkonomien og børsutviklingen fremover. Det er naturlig at børsene faller med jevne mellomrom. For langsiktige investorer er likevel aksjemarkedet stedet å være dersom man ønsker å ta del i den verdiskapning som finner sted over tid i det globale næringslivet.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}