Markedskommentar uke 48

Økt sannsynlighet for rentekutt i januar

Norske og europeiske renteforventninger falt før helgen som følge av svake PMI-tall for eurosonen. Den samlede stemningsindeksen for industri og tjenesteyting falt under det vekstnøytrale 50-nivået i november. Sannsynligheten for et rentekutt her hjemme allerede i januar har dermed økt.

Ukens viktigste nøkkeltall er inflasjonstallene i USA og eurosonen. Disse publiseres på onsdag og fredag. Fredag får vi også ledighetstall fra NAV og Norges Banks planlagte valutatransaksjoner i desember. Som følge av økt underskudd på det oljekorrigerte statsbudsjettet ventes det at sentralbanken vil gå over til å kjøpe kroner i markedet de to første ukene i neste måned.

Forrige uke var preget av høy risikovilje i finansmarkedene. Oslo Børs steg til nye rekordnivåer drevet av økt oljepris og en ny rekordnotering for Equinor. Videre styrket den norske kronen seg. I tillegg til oljeprisoppgangen skyldtes kronestyrkingen økt risikovilje i markedene.

Euroen svekket imidlertid seg og de europeiske renteforventningene falt før helgen. Euroen ligger nå på sitt svakeste nivå mot amerikanske dollar siden 2022. Videre falt de langsiktige rentene. Dette skyldtes svake PMI-tall for eurosonen (Jfr. under). Spørsmålet i markedet er nå om det blir et rentekutt på 0,25 eller 0,50 prosentpoeng på rentemøtet i Den europeiske sentralbanken 12. desember. 0,25 er nok fortsatt mest sannsynlig.

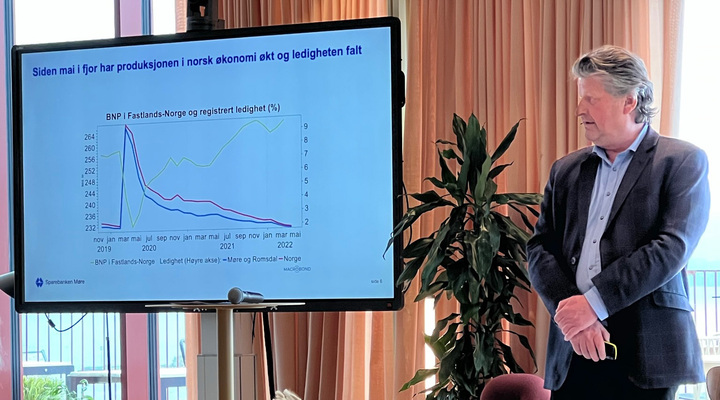

Det ble publisert få nøkkeltall av betydning i forrige uke. De viktigste for oss her hjemme var BNP-tallene fra Statistisk sentralbyrå. BNP (Bruttonasjonalproduktet) er et mål for den samlede produksjonen av varer og tjenester i et land. BNP i Fastlands-Norge, som er norsk økonomi utenom oljevirksomhet og utenriks sjøfart, steg med 0,5 prosent i 3. kvartal 2024.

Videre ble produksjonsveksten i 2022 oppjustert med 0,6 prosentpoeng. Beregningene viser dermed at produksjonen i norsk økonomi steg mer etter pandemien enn SSB tidligere har anslått. SSBs analyse viser at norsk økonomi gjennomgående har klart seg bra gjennom perioden med høyere renter.

Produksjonsveksten i 3. kvartal var 0,2 prosentpoeng høyere enn Norges Bank anslo i sin siste pengepolitiske rapport fra september. Dette trekker i retning av høyere rente. På den annen side er inflasjonen lavere og kronekursen omtrent på samme nivå som forutsatt av sentralbanken.

Dessuten venter partene i arbeidslivet lavere lønnsvekst. I følge Norges Banks siste forventningsundersøkelse ventes det at lønnsveksten i norsk økonomi vil falle fra 4,9 prosent i år til 4,0 prosent i 2025. Undersøkelsen ble publisert 21. november. Samlet sett ligger det an til et begynnende rentefall her hjemme fra 1. kvartal 2025 slik Norges Bank har signalisert.

PMI-indeksen for eurosonen var overraskende svak i november. Denne stemningsindeksen, som omfatter industri og tjenesteytende næringer, falt med 1,9 poeng til 48,1. Grensen mellom produksjonsvekst og nedgang går ved 50. Politisk usikkerhet i USA, Tyskland og Frankrike ligger trolig bak nedgangen. Hertil kommer trolig faren for en omfattende handelskrig.

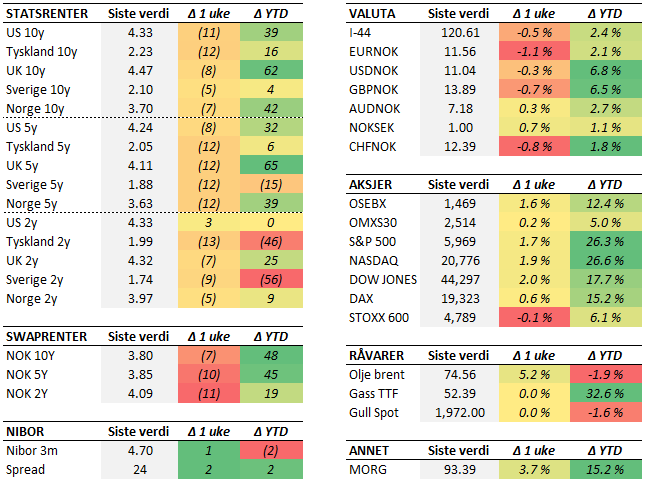

Tabell 2: Endring i utvalgte størrelser (bp for renter). Siste uken (fredag til fredag) og YTD.

Sjekk våre sider for Børs og marked for mer detaljert informasjon om markedet for aksjer, indekser, valuta og renter.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}