Eva Kvalø (16) og Arnas Tribusininas (17) er elever ved forskerlinja på Fagerlia med samfunnsøkonomi som valgfag.

Eva Kvalø (16) og Arnas Tribusininas (17) er elever ved forskerlinja på Fagerlia med samfunnsøkonomi som valgfag.Elever om bolig og lån:

- Bør bli pensum!

Vi har diktanalyse på skolen, men lærer ingenting om økonomi, boligmarked og lån.

Hjertesukket kommer fra Eva Kvalø (16) ved forskerlinja på Fagerlia videregående med samfunnsøkonomi som valgfag.

Hun og de andre elevene var begeistret for fagdagen i Sparebanken Møre hvor de fikk masse nyttig lærdom og en serie aha-opplevelser om økonomi, sparing, lån, krav til egenkapital, tilbud, etterspørsel og kjøp og salg i boligmarkedet. Og ikke minst at dagens valg kan ha stor påvirkning på morgensdagens muligheter.

Supernyttig – En helt super fagdag. Vi har gjennom valgfaget samfunnsøkonomi hatt litt om dette tidligere, men opplegget her i Sparebanken Møre var utrolig bra, engasjerende, lærerikt, tett på og virkelig en vekker. Jeg synes det er rart at dette som er så er viktig å lære, ikke er på en timeplan. Få det inn som pensum allerede i ungdomsskolen, mener Eva.

Aha-opplevelse

– Jeg fikk en aha-opplevelse i forhold til hvor viktig det er å begynne å spare tidlig. Og at jo tidligere man starter, jo mindre kan de faste sparebeløpene være – både i forhold til bolig og pensjon. Man er godt på vei med noen hundrelapper i måneden. Jeg er jeg helt enig med Eva. Dette er basic kunnskap for alle unge og bør bli skolepensum. Selv skal jeg rett hjem og åpne en BSU-konto for boligsparing, sier Arnas Tribusininas (17) med et smil.

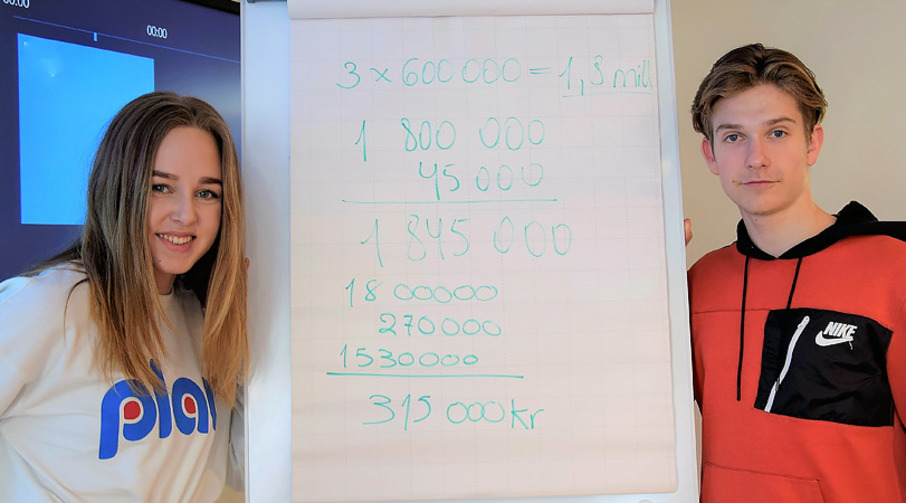

Kravet til egenkapital for boliglån var også en tankevekker for begge. Ikke at de var ukjente med et slikt krav, men at det viser hvor viktig det er å prioritere og lære seg gode sparevaner i ung alder på veien mot sin første bolig.

Kunnskap er viktig

– Er man flere søsken er det ingen selvfølge at foreldre eller pårørende kan stille opp for å bidra, ei heller som kausjonister. Derfor er det viktig at man tenker selv, handler selv og sparer selv så godt det lar seg gjøre. Det er ingen tvil om at det blir tøffe tak med studielån og en dyr inngangsbillett til boligmarkedet. Kunnskap om et tema gjør det lettere å være forberedt og håndtere det, mener Eva.

– Bare det å ha vite hva en renteøkning medfører, er viktig. I lånevurderingene tas det jo høyde for at man skal tåle renteøkninger, men det var litt skummelt å se hvor mye penger bare en prosents økning egentlig utgjør, sier Arnas.

Lommetyver

Begge forsøker å ha et bevisst forhold til penger. Arnas forteller at bevisstheten har blitt større etter at han flyttet på hybel i forbindelse med skolegangen, men innrømmer glatt at det kan glippe litt fra tid til annen.

– Samme her. Forsøker å ha det i bakhodet, men det er lett å tenke at det «koster jo bare en tier». Problemet er bare at daglige små innkjøp som hver og en virker små og uskyldige, over tid faktisk blir ganske mange tusenlapper. Det er bare å sjekke med en lommetyvkalkulator på nettet, sier Eva.

– Samtidig så viser det jo at man kan ha råd til mye, også å spare, hvis man er bevisst og prioriterer hva man bruker penger på, mener Arnas.

Boligmarkedet

På fagdagen fikk de engasjerte elevene en innføring i tilbud og etterspørsel i boligmarkedet, hvordan salg og kjøp av bolig foregår, hva en rådgiver i banken ser etter og hvilke vurderinger som blir gjort ved kjøp av bolig. Og de fikk testet kunnskapene sine for å komme inn på boligmarkedet gjennom oppgaver.

Slik sjekker banken deg

Når du skal kjøpe din første bolig er det tre ting banken ser på: Betalingsevne, betalingsvilje og sikkerhet.

- Betalingsevnen sjekkes mot skattemeldingen din, siste lønnsslipp og om du eventuelt har et budsjett over økonomien.

- Betalingsevne handler om å ha en inntekt slik at du kan betale ned på lånet. Og den inntekten har myndigheten sagt at skal tåle en renteøkning på fem prosent. Det betyr i praksis 5000 kroner for hver million du har i gjeld. Et krav fra Finanstilsynet er at du kan låne maksimalt 85 prosent av boligens verdi. Det betyr at du må ha en egenkapital på 15, prosent. Årsaken er at vi skal være mindre sårbare mot svingninger i inntekt, rente og boligmarkedet, sier Cecilie Myrstad, leder for kommunikasjon og Samfunnsansvar i Sparebanken Møre.

- Betalingsviljen sjekkes ved om du har fått betalingsanmerkninger og mot din eventuelle kundehistorikk i banken.

– Har du betalingsanmerkninger kan du risikere at du ikke får boliglån fordi du blir ansett som en dårlig betaler. Du kan også risikere ikke å få mobilabonnement, og du kan gå glipp av drømmejobben. Mange arbeidsgivere sjekker ofte om du har orden i økonomien, særlig hvis du skal jobbe med penger som i bank. Du kan også bli kreditsjekket hvis du skal leie leilighet. Så mottoet er; betal alltid regningene dine. Hvis ikke kan det få store konsekvenser, forklarer Cecilie.

- Sikkerheten som tilbys vurderes mot salgsoppgave og boligens takst og verdivurdering.

– Banken beregner seg sikkerhet for et boliglån ut fra hvor mye boligen er verdt i markedet. Dette er den enkleste vurderingen. Er for eksempel boligen verdt en million kroner, kan banken gi deg et lån på 750 000 kroner uten å få dårligere sikkerhet enn 75 prosent av boligverdi for lånet. Har du ikke nok sikkerhet kan du stille med realkausjon som betyr sikkerhet i boligen til noen andre i tillegg til din egen. Det er ofte foreldre som stiller med realkausjon, forteller Cecilie.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}